iDeCoを始めたいけど実際に運用している人の成績を知りたい!

節税効果があるっていうけど実際どのくらいお得なの?

iDeCoをやった方がいいとか節税効果が高いとは聞くけれど、実際始めるにあたってすでに始めている人の成績を知りたい!と思ったことはありませんか?

私も始める前はとても気になりました。

そこで今回は、2018年に運用を始めてから約3年間が経過した私のiDeCoの実績を公開したいと思います。

これからiDeCoを始めようと思っている方の参考になれば幸いです。

iDeCoとは?

iDeCoとは、個人型確定拠出年金のことで、個人で拠出した掛金を自分で選んだ商品で長期に渡り運用して、60歳以降に老後資金(年金または一時金)として受け取る制度です。

2001年の開始当初は自営業者などに限られていましたが、2017年の改正により公務員や主婦、企業年金のある会社員を含め、多くの方が加入できるようになり、私も2018年に加入しました。

iDeCoにはいくつかのメリット・デメリットがあります。

iDeCoのメリットとは?

積み立てた掛金が全額所得控除!

iDeCoで積み立てた掛金は全額所得控除の対象となります。

拠出した掛金の年間総額を所得金額から引くことができるため、所得税と住民税が軽減されます。

節税額は年収や掛金により違ってきますが、積み立てている間はずっとこの恩恵を受けられるので、60歳まで税負担が軽減されるというのはとてもお得になります。

運用益が非課税!

通常、預貯金の利息や投資で得た運用益には20.315%の税金が課されますが、iDeCoで運用した利益は税金が一切かかりません。

得た利益をそのまま運用にまわせるので、お金がお金を生み出す「複利効果」が受けられ、さらに効率的にお金を増やすことができます。

受け取り時も税制メリットあり!

iDeCoは60歳以降で受け取る際に一括で受け取るか年金方式で受け取るか選ぶことができます。

一括の場合には「退職所得控除」年金の場合には「公的年金等控除」と、どちらを選択しても税負担が軽減される仕組みになっています。

iDeCoのデメリットとは?

原則60歳まで引き出せない

iDeCoは老齢給付を目的としているため原則60歳までは引き出せません。

60歳時点で加入期間が10年以上ある場合には60歳で受け取れますが、10年に満たない場合は段階的に65歳まで受け取り年齢が遅くなります。

運用によって資産が増減する

元本割れしない定期預金型の商品も金融機関によっては選ぶこともできますが、それでは資産は増やせません。

運用の中心となるのはやはり投資信託ですが、運用成果は市場環境により左右され、うまくいけば資産を増やすことができますが元本割れのリスクもあります。

受け取るときに税金がかかる場合がある

メリットのところで、受け取り時にその受け取り方法により「公的年金等控除」あるいは「退職所得控除」が適用されることを書きましたが、一定額を超えた場合には税金がかかることもあります。

会社からの退職金と重なる場合や、ほかの所得があるときには受け取り時にどうすれば非課税の範囲内で受け取れるか検討した方がいいでしょう。

iDeCoを3年間運用した成績!

私は、企業型年金制度のない会社に勤めているので毎月の上限額は23,000円で、上限いっぱいまで掛金を拠出しています。2018年からスタートして現在の残高はこんな感じです。

運用益+251,212円!

投資累計高864,869円 時価評価額1,116,081円 運用益251,212円になりました。

まだ3年しか経過していないのに、こんなにプラスになるとは正直思っていませんでした。

投資元本が半端なのは手数料が引かれているためです。

私は楽天証券で運用しており毎月171円引かれるため1ヶ月の積立額は23,000ー171=22,829円となります。

運用利回りは16.35%!

素人の私が商品を選んで運用した結果がこれです。

預貯金で寝かしていてはもったいないですよね。

節税効果はおよそ167,000円

3年間の所得税・住民税の節税効果はおよそ167,000円になりました。

加入する際に60歳までの運用で、いくら節税できるか計算したんですが、たしか70万円以上だったと思います。

節税は資産形成においてとても重要です!

保有している商品はコチラ!

今まで積み立てたのは上記3種類です。

楽天・全米株式インデックスファンド

米国株式のほぼ100%にあたる約4,000銘柄に投資できるため分散効果も高く、信託報酬手数料も年率0.162%と低いので長期間の運用にも向いているファンドです。

楽天・全世界株式インデックスファンド

新興国を含む全世界の大小約8,000銘柄に投資できるためさらに分散効果が高い商品です。

信託報酬手数料は年率0.212%と低く、こちらも長期の運用に向いています。

セゾン・バンガード・グローバルバランスファンド

米国バンガード社が設定した国内外の株式や債券にバランスよく分散投資する商品で、信託報酬手数料は0.59%とやや高めですが、この商品は資産運用をはじめたとき一番最初に購入した商品で、成績が良くとても気に入っているので少額ですが積み立てています。

株式と債券の基本配分比率は50%となっています。

もし私が20代、30代であれば債券はポートフォリオに含めなかったかもしれませんが、40代に入ってから投資をはじめたので、少しは持っていたいなと考えて購入しています。

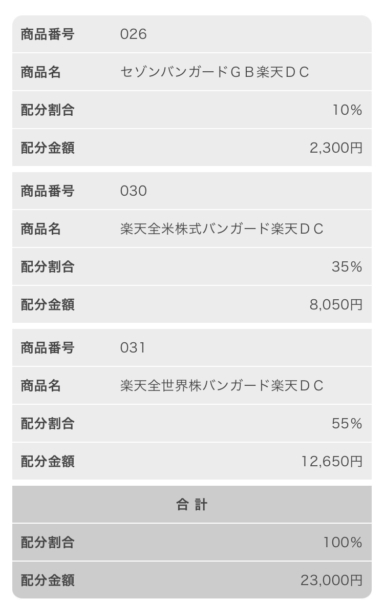

商品別の現在の積立設定額

毎月23,000円のうち、12,650円(55%)を全世界株式インデックスファンド、8,050円(35%)を全米株式インデックスファンド、2,300円(10%)をセゾンバンガードグローバルバランスファンドで積立ています。

もっと細かくいろんな種類に振り分けている方もいれば、全世界株式あるいは全米株式一択という人もいるかと思います。

また年齢的によっても選ぶ商品は変わってくると思います。

私が運用している楽天証券の口座開設はこちらから👇

さらに4年経過した「7年間の運用成績」の記事はこちらです👇

iDeCoまとめ

私は毎年、それぞれの成績を確認してリバランス(資産配分の再調整)しています。

iDeCoが引き出せるのは60歳以降。

私の場合は16年間運用できますが、その間の投資元本はおよそ440万円。

投資の平均利回りである5%で毎年運用できた場合、16年後にはおよそ654万円!

増えた254万円は、20%の税金(508,000円)が引かれることなくそのまま手元に残り、さらに70万円以上の所得税・住民税が16年間で節税されます。

未来のことは誰にも分かりませんが、実際に運用している数字を見ると、自分もiDeCoやってみようかな!という気持ちになりませんか?私はそうやってはじめました(笑)

まだiDeCoを始めていなくて迷っている方は、楽天証券かSBI証券で運用することをおすすめします!

今日も最後までお読みいただき、どうもありがとうございました‼